Примерное время чтения: 2 минуты

В настоящее время Российская Федерация находится на 17 месте в рейтинге основных мировых экспортеров продовольствия. В 2022 году экспорт сельхозпродукции составил 41,6 млрд $. По сравнению с 2010 годом поставки на внешние рынки выросли более чем в 5 раз.

Тыс. тонн

Рейтинг стран по импорту продукции АПК РФ

Рейтинг регионов РФ по экспорту продукции АПК РФ

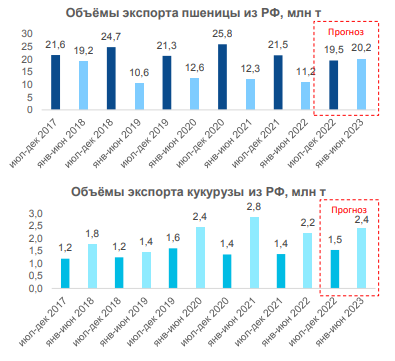

Россия, по предварительным оценкам, экспортировала в прошлом сельхозгоду (июль 2022 – июнь 2023 гг.) 44 млн тонн пшеницы, что в 1,4 раза больше, чем годом ранее (31 млн тонн), сообщается в обзоре Центра ценовых индексов Газпромбанка, с которым ознакомился “Интерфакс”.

В целом экспорт составил 59 млн тонн, что в 1,5 раза превышает показатель предыдущего сельхозгода.

Комментируя ценовую ситуацию, эксперты Центра отмечают, что предложение пшеницы на рынке выше спроса, это ведет к снижению цен на нее. В июне по сравнению с маем экспортный индекс пшеницы, рассчитанный Центром, снизился на 2,5%, до $234 за тонну. “Покупать российскую пшеницу по $240 за тонну импортеры не готовы, – говорится в обзоре. – На июньских торгах GASC (госагентство по закупкам продовольствия Египта) победило предложение Agric SA по российской пшенице по самой низкой цене – $229 за тонну”.

На внутреннем рынке цены на пшеницу начали расти, хотя и не восстановились до уровня марта 2023 года. В июне цены на пшеницу 4-го класса в Южном федеральном округе по сравнению с маем выросли на 10%, в Центральном округе – на 2%. “Снижение экспортной пошлины и оживление экспорта в июне повысили цены на пшеницу на внутреннем рынке”, – говорится в обзоре.

Читайте новости рынка в нашем мобильном приложении

Исторические рекорды ввоза пшеницы из РФ зафиксированы у четырех из пяти ключевых импортеров

Россия экспортировала в сезоне-2022/23 рекордные 49,2 млн тонн пшеницы (предыдущий рекорд сезона-2017/18 — 42 млн тонн), говорится в материалах аналитического центра «Русагротранса», имеющихся в распоряжении журнала поле.рф.

«В четыре из пяти ключевых стран-импортеров был поставлен исторически рекордный объем российской пшеницы. По сравнению с предыдущим сезоном вырос экспорт в Турцию — до 9,2 млн тонн (+34% год к году), Египет — до 8,1 млн тонн (+61%), Саудовскую Аравию — до 2,7 млн тонн (в 2,7 раза), Алжир — до 2,1 млн тонн (в 4,2 раза)», — говорится в материалах.

При этом вывоз пшеницы в Иран снизился до 2,7 млн тонн (–56%). На фоне засухи в Аргентине и эффективной конкуренции с американской и канадской пшеницей резко выросли поставки в Бразилию — с 28 тыс. до 694 тыс. тонн, а также в Мексику — с 58 тыс. до 690 тыс. тонн.

Ранее глава Минсельхоза РФ Дмитрий Патрушев сообщал, что общий вывоз зерна за прошедший сельхозгод составил рекордные 60 млн тонн.

По данным «Русагротанса», экспорт пшеницы в июне 2023 года, включая страны ЕАЭС, составил 3,76 млн тонн (предыдущий рекорд 2018 года — 2,77 млн тонн). Прогноз экспорта пшеницы в июле 2023 года, с учетом стран ЕАЭС, — около 3,7 млн тонн (рекорд 2018 года — 4 млн тонн).

Экспорт российского зерна и продуктов его переработки в текущем агросезоне (с июля 2022 года) на 11 мая 2023 года достиг 63 миллионов тонн. Это абсолютный рекорд за все предыдущие сезоны, сообщила заместитель директора “Центра оценки качества зерна” Мария Шостак в ходе Всероссийского зернового форума.

Она отметила, что из них 52,5 миллиона тонн (плюс 40 процентов к прошлому сезону) пришлось на зерновые культуры; 4 миллиона тонн (плюс 13 процентов) – корма и компоненты; 3,5 миллиона тонн (плюс 52 процентов) – масличные; 1,6 миллиона тонн (минус 7 процентов) – зернобобовые; 1,3 миллиона тонн (плюс 31 процент) – продукты переработки.

Рекордные объемы закупок показали 18 стран, в том числе Турция, Казахстан, Саудовская Аравия, Китай, Алжир, Пакистан и другие.

На страны Ближнего Востока приходится 39 процентов экспорта российских зерновых, Азию – 27 процентов, Африку – 24 процентов, ЕС – 6 процентов, Америку – 2 процента. При этом доля поставок в страны Ближнего Востока и Африки выросла.

На 11 мая на внешние рынки отгружено почти 42,44 миллиона тонн. Покупателем номер один российской пшеницы остается Турция, которая закупила 7,76 миллиона тонн (плюс 23 процента к предыдущему сезону).

Вторым импортером стал Египет с результатом 6,99 миллиона тонн (плюс 43 процента).

Топ-3 покупателей российской пшеницы замыкает Казахстан – 2,77 миллиона тонн (плюс 28 процентов). При этом многие страны нарастили закупку российской пшеницы в разы: Саудовская Аравия – в 3 раза, Алжир – в 5 раз, Пакистан – в 8 раз, Судан – в 2 раза, Ливия – в 3 раза, Бангладеш – в 4 раза.

Возобновили импорт нашей пшеницы Оман, Сербия, Катар, Индонезия, Афганистан и другие страны.

Россия в завершившемся сельхозгоду (июль 2022-июнь 2023 гг.) экспортировала 61,8 млн тонн зерна, сообщил президент Российского зернового союза Аркадий Злочевский.

По его словам, это предварительные данные. «Но мы однозначно достигли рекордного объема по вывозу зерновых ресурсов в историческом разрезе, — сказал он. — Даже если скорректировать эти данные и выдать самые скромные оценки, которые дают аналитики, то все равно это рекордный объем по вывозу, потому что никак не меньше 57 млн тонн образуется, даже с такими жесткими корректировками».

При этом он напомнил, что предыдущий рекорд по экспорту был поставлен в 2017/2018 сельхозгоду, когда было вывезено 54,8 млн тонн зерна. «То есть рекорд по экспорту в минувшем сезоне побит», — добавил он.

Злочевский сообщил, что Египет вернул себе первенство по закупкам российского зерна, импортировав 11,92 млн тонн. «На втором месте Турция, объем которой тоже впечатляет — 10,23 млн тонн. На третье место вышел Алжир с 3,26 млн тонн. До прошлого сезона он у нас ничего не покупал, традиционно это была французская вотчина, — сказал он. — Но образовавшийся вследствие рисков и сложностей с российскими отгрузками дисконт в цене российского зерна по отношению к французскому — а он колеблется от $10 до $30 за тонну — привел к тому, что Алжир начал закупать зерно у нас».

По его словам, второй сезон подряд российское зерно активно покупали Иран и Саудовская Аравия, «масса африканских стран». Однако география поставок сократилась с 83 стран в прошлом сезоне до 68 в нынешнем. «Но возросли объемы в основные страны-импортеры», — сказал глава союза.

Как считает глава союза, уход зарубежных зернотрейдеров не скажется на объемах российского экспорта. «Реально он может сказаться на уровне конкуренции по закупкам внутри РФ. Количество игроков сокращается, конкуренция по закупкам у российских сельхозпроизводителей в силу сокращения конкуренции и усиления монополизации может привести к снижению закупочных цен», — сказал он.

По материалам: «Интерфакс»

Экспорт зерновых и зернобобовых из России в календарном 2022 году составил 45,5 млн тонн против 45,6 млн тонн годом ранее. Такие данные содержатся в материалах итоговой коллегии Россельхознадзора, имеющихся в распоряжении журнала поле.рф.

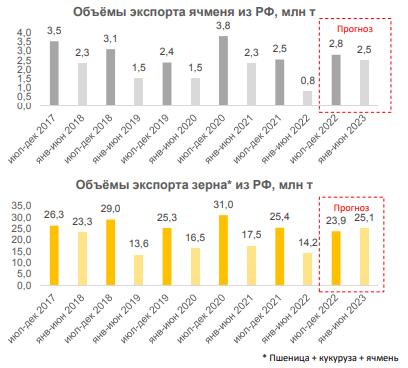

Согласно презентации, в 2021 году Россия экспортировала 45,6 млн тонн зерновых и зернобобовых культур, в 2020-м — 50,3 млн тонн, в 2019-м — 41,1 млн тонн, а рекорд был установлен в 2018 году, когда экспорт составил 56,7 млн тонн. В 2017 году было вывезено 44,6 млн тонн зерновых и зернобобовых. В пресс-службе Россельхознадзора уточнили, что оценка дается за календарные годы.

В целом, Россия в 2022 году поставляла продовольствие, включая зерновые, зернобобовые, масличные культуры и продукцию их переработки, в 126 стран мира. Наибольший объем импортировали 19 стран Ближнего Востока — 20,6 млн тонн, что на 1,9 млн тонн (+10%) больше уровня 2021 года. На втором месте по объемам ввоза российского продовольствия находятся 24 государства Азии — 16, 4 млн тонн, рост на 2,1 млн тонн (+15%). Страны Африки в целом сократили импорт продовольствия из РФ на 1 млн тонн (–8%), до 11,8 млн тонн. В то же время 7 стран Северной Африки в прошлом году нарастили ввоз из РФ на 1,7 млн тонн (+21%), до 10,1 млн тонн. Что касается стран Евросоюза, то, согласно данным Россельхознадзора, в 2022 году 22 государства сократили ввоз продовольствия из РФ на 0,9 млн тонн (–19%), до 3,8 млн тонн. Америка нарастила импорт продовольствия из России на 0,5 млн тонн (в 2 раза), до 0,9 млн тонн. Еще 1,6 млн тонн продовольствия Россия экспортировала в прочие страны, прирост составил 0,3 млн тонн (+21%).

Как сообщал ранее Росстат, в 2022 году в РФ установлен исторический рекорд: собрано 157,676 млн тонн зерновых и зернобобовых культур в весе после доработки (+29,9% к 2021 году), из них пшеницы — 104,237 млн тонн (+37%).

В 2023 году, согласно прогнозам аналитиков «Русагротранса», валовой сбор зерна прогнозируется на уровне 128 млн тонн, включая 82,5 млн тонн пшеницы.

По оценкам Минсельхоза, экспорт зерна в текущем сельхозгоду (с 1 июля 2022 года по 30 июня 2023 года) может составить 60 млн тонн. Оценка аналитического центра «Русагротранса» превышает 57 млн тонн (60 млн тонн с учетом муки и зернобобовых). Таким образом, Россия идет на новый рекорд впервые с сезона-2017/18, когда было вывезено 54,2 млн тонн зерна. Экспорт пшеницы также может стать наивысшим с сезона-2017/18 и достичь 46,8 млн тонн.

Эксперты отмечают, что цены на пшеницу (4-й класс, 12,5% протеин) в глубоководных портах за последнюю неделю снизились до 13 300–13 500 рублей за тонну без НДС (–600 рублей), на малой воде — до 12 100 рублей за тонну без НДС (–250 рублей). В прошлом году цены составляли 20 000 рублей за тонну на обоих базисах.

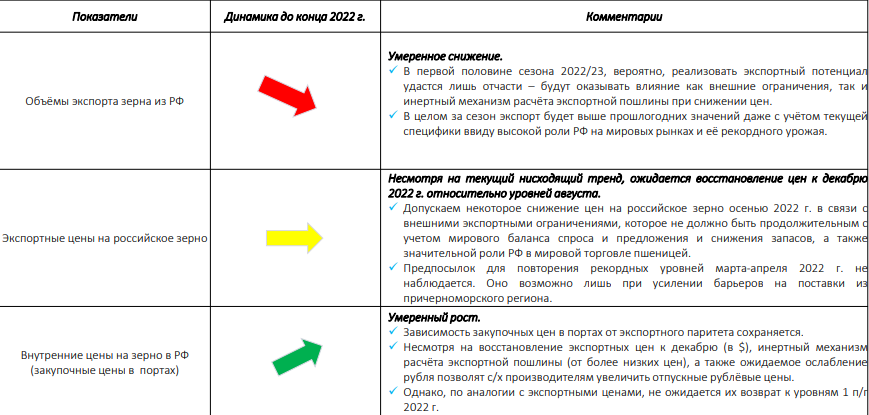

Выводы обзора

Ограниченное предложение сохраняет потенциал высоких цен

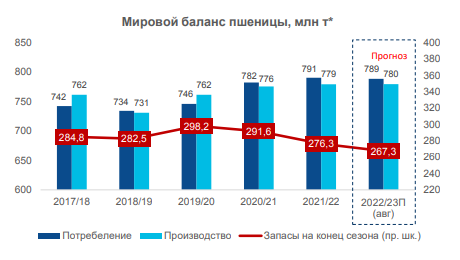

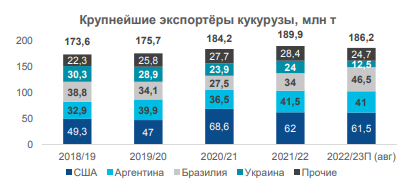

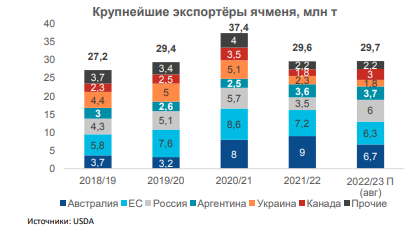

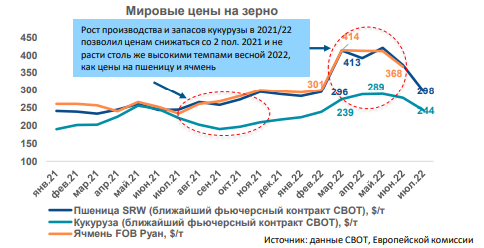

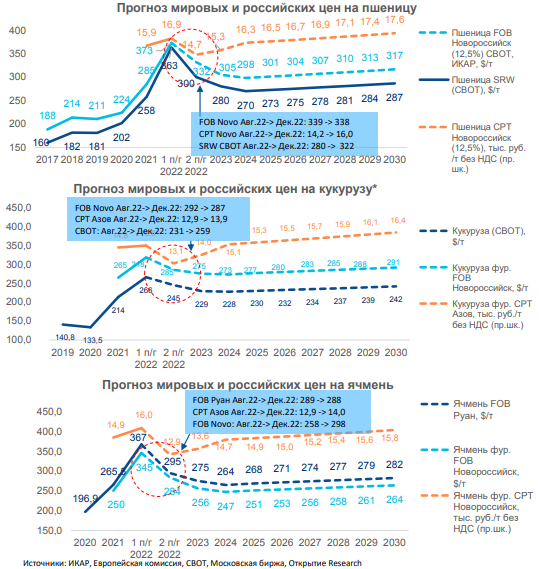

На пшеницу, кукурузу и ячмень приходится 94% сборов всех зерновых в мире (данные 2021/22): 34% / 53% / 7% соответственно.

Фундаментальные факторы мирового рынка пшеницы и ячменя поддерживают цены на высоких многолетних уровнях: в последние 2 сезона запасы снижаются под влиянием стагнации сборов зерна на фоне значительного роста потребления – рост населения, рост животноводства. В результате запасы пшеницы и ячменя находятся сейчас на минимальных за последние 5 лет уровнях, а потребление пшеницы в сезоне 2021/22 достигло многолетнего максимума.

В сегменте кукурузы ситуация несколько иная. После 4-х дефицитных сезонов, в 2021/22 производство превысило потребление, отчасти восстановив запасы. Это обусловило более умеренный рост цен на кукурузу в мире в 2022 г., по сравнению с пшеницей (см. следующий слайд). В следующем сезоне производство снова ожидается ниже уровня потребления, главным образом, за счёт погодного фактора (засуха в основных регионах производства), что также создаст поддержку корректирующимся вниз на стыке сезонов ценам.

В сезоне 2022/23 прогнозируется снижение производства: – по пшенице – за счёт Украины, Австралии, ЕС, Индии; – по кукурузе – за счёт Украины, США, ЕС, Индии. Производство ячменя ожидается чуть выше уровня завершившегося сезона.

Цены вернулись с рекордных уровней, но остаются высокими

Россия и Украина занимают центральное положение в мировой торговле зерном.

Конфликт между Россией и Украиной оказал прямое влияние на динамику мировых цен на зерно. С закрытием украинских портов и на опасениях снижения объёмов экспорта из РФ в связи с рисками судоходства в черноморском регионе, ростом стоимости страховки, санкционными рисками и проблемами с валютными расчётами – цены на зерно за 1-2 месяца выросли до рекордных уровней: на пшеницу и ячмень на 37%-40%, на кукурузу – на 15-20% относительно февраля 2022 г.

При этом, сокращения российского экспорта относительно прогнозов от середины февраля 2022 г. не произошло или оно оказалось незначительным:

Есть вероятность, что эти объёмы близки к потенциалу экспорта в условиях внешних ограничений, но оценить его на этом примере сложно, поскольку Россия и Украина большую часть своего экспортного потенциала реализовала в 1 пол. сезона 2021/22:

В результате заключения сделки по вывозу зерна из Украины по «зерновому коридору», цены на пшеницу и кукурузу в июле 2022г. вернулись к уровням февраля 2022 г. (по ячменю данных за июль нет). Этот уровень цен по-прежнему является высоким и подкреплён фундаментальными факторами (см. предыдущий слайд).

Ожидается рекордный урожай, оценки экспорта не однозначны

Объёмы производства зерна в сезоне 2021/22 находились около средних уровней последних лет, но экспорт показал минимальный уровень за последние 4 сезона в связи с санкционной политикой западных стран в отношении РФ, а также внутренними ограничениями на вывоз (действия квот) – см. слайд 4.

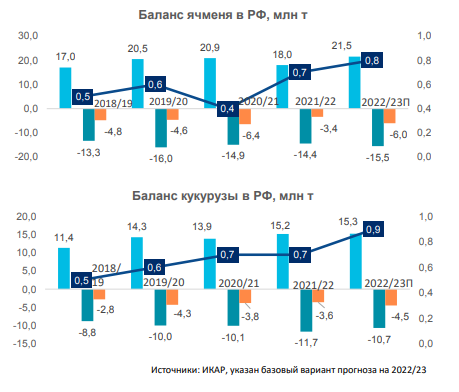

В России в 2022 г. ожидается рекордный урожай как зерна в целом – 144,5 млн т (предыдущий рекорд был установлен в 2017 г. в 135,5 млн т), так и пшеницы в частности – 95 млн т (также в 2017 г. – 86 млн т) – данные базового прогноза ИКАР. Прогноз сбора ячменя и кукурузы также близок к максимумам – 21,5 и 15,3 млн т соответственно.

При потреблении зерна на уровне, незначительно превышающем объёмы последних 2-х лет, экспортный потенциал РФ сезона 2022/23 оценивается в 58,1 млн т и существенно превосходит уровень предыдущих сезонов: +15,5% к 2020/21 и +38,6% к 2021/22. Это также базовый прогноз ИКАР.

При этом, оценки экспорта зерна и пшеницы от государственных ведомств и аналитических агентств рознятся – см. следующий слайд.

Разброс оценок отражает высокую степень неопределенности

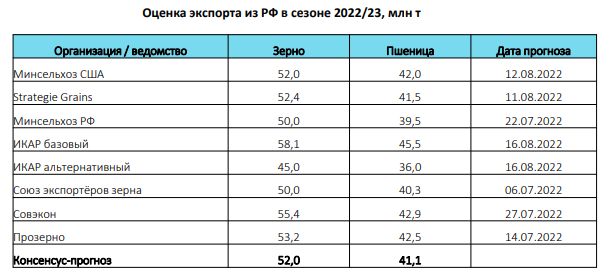

Наряду с базовым прогнозом российского зернового экспорта ИКАР публикует альтернативную версию: зерна (всего) пшеницы/ кукурузы / ячменя: 45 /36 / 3,5/ 4,2 млн т. Данная версия, по мнению агентства, отражает наличие текущих ограничений на экспорт российского зерна: настороженное отношение покупателей к закупкам в РФ ввиду боевых действий в регионе, высоких ставок на фрахт и страхование, санкционные опасения.

Открытие Research рассматривает альтернативный прогноз ИКАРа как излишне пессимистичный. Россия является крупнейшим поставщиком зерна на мировые рынки, и невозможность реализовать существенный экспортный потенциал страны ввиду внешних факторов приведёт к росту цен на продовольствие, что противоречит усилиям мирового сообщества.

В нескольких официальных документах, поддерживаемых риторикой официальных лиц ЕС, предписано не создавать препятствий экспорту из России с/х продукции: в меморандуме по взаимодействию между РФ и ООН, подписанном одновременно с соглашением по вывозу зерна с территории Украины, а также в Официальном журнале ЕС в рамках публикации 7-го пакета санкций.

Ещё одним косвенным показателем в пользу сохранения возможностей экспорта является регулярный пересмотр в сторону увеличения прогноза МСХ США по экспорту пшеницы из РФ в 2022/23: 32 млн т от апреля 2022, 42 млн т от августа 2022.

Консенсус-прогноз экспертных агентств и ведомств от июля – начала августа 2022 г. (среднее значение) по экспорту российского зерна на сезон 2022/23 составляет 52 млн т, по экспорту пшеницы – 41,1 млн т. Это будет являться максимальным уровнем за последние 5 лет.

При этом коридор прогнозов довольно существенный: от 36 до 45,5 млн т по пшенице и от 45 до 58,1 млн т по зерну. Данная разница обусловлена высокой неопределённостью оценки реального экспортного потенциала исходя не из урожая и потребления, а исходя из уровня и продолжительности внешних ограничений.

По оценкам Открытие Research, фактический объём экспорта может быть ниже консенсус-прогноза (см. слайды 7 и 8).

Объемы могут оказаться ниже консенсус-прогноза, распределение внутри сезона изменится

Существуют риски нереализации экспортного потенциала в сезоне 2022/23 в полной мере, поэтому прогноз Открытие Research по объему экспорта следующий: пшеница/кукуруза/ячмень: 39,7 / 3,9 / 5,2 млн т; всего зерно 48,9 млн т.

Распределение экспорта пшеницы и ячменя внутри сезона 2022/23 будет смещено относительно многолетних значений в пользу увеличения доли второй половины сезона. Объёмы экспорта пшеницы после декабря 2022 г. могут превзойти половину суммарного экспорта за весь сезон. Этому будет способствовать:

Подробнее об ограничениях и прочих факторах – см. следующий слайд.

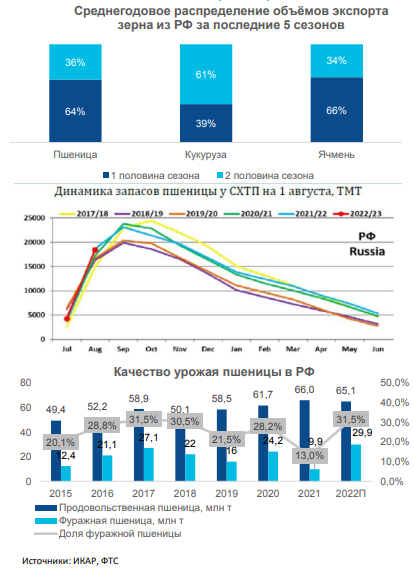

Распределение экспорта кукурузы останется на уровне среднегодовых значений предыдущих лет из-за смещения начала её активного экспорта на 4 квартал 2022 г., когда ожидается постепенное восстановление активности экспорта.

Полагаем, что объёмы экспорта во 2 половине сезона 2022/23 не должны существенно превосходить исторические максимумы ввиду ограниченности мощностей для хранения.

Ограничения на поставку комплектующих для импортной с/х техники не должны оказать существенного влияния на уборку урожая текущего сезона – основная их часть, по информации участников рынка, закуплена в конце 2021 г., проблемы возможны в следующем сезоне из-за ограничений импорта.

Большая часть зерна экспортируется в первой половине сезона, в 2022/23 распределение может быть несколько скорректировано

За последние 5 сезонов 2/3 экспорта пшеницы и ячменя вывозилось в 1 пол. сезона – с июля по декабрь. По пшенице разброс этого значения довольно слабый – от 63% до 70%. В основном данное распределение связано с ограниченными возможностями по хранению зерна и более жестким гос. регулированием с января по июнь (квоты, экспортные пошлины). Экспорт кукурузы традиционно смещён на 2 пол. сезона ввиду более поздней уборочной кампании.

Отличается распределение экспорта пшеницы в сезоне 2017/18 (наиболее похожем по объёмам сбора зерна на текущий сезон): в 1 пол. сезона вывезено только 53% – связано с рекордным урожаем и отсутствием ограничений на экспорт во 2 пол. сезона.

Соотносимую сезонную динамику демонстрируют запасы пшеницы с/х производителей, пик которых приходится на сентябрь. В рекордном 2017/18 пик и дальнейшая продажа запасов смещены немного вперёд (на 1-1,5 мес.) с дальнейшим постепенным сокращением этой разницы. В 2022/23 запасы уже превышают уровень 2017/18 и, вероятно, смещение их максимума произойдёт на более поздние сроки.

В текущем сезоне сдерживающие факторы могут привести к снижению либо иному распределению натуральных и денежных объёмов экспорта:

По данным Российского зернового союза, экспорт зерна в июле 2022 г. снизился на 17% г/г, пшеницы – на 10,5%, кукурузы – на 7,3%, ячменя – на 63%. В августе по оценкам ИКАР может быть вывезено 5 млн т зерна (-15% г/г) и 3,8 млн т пшеницы (-24% г/г).

Факторы низких темпов экспорта в начале текущего сезона:

Изменение методологии расчета сгладит колебания цен на внутреннем рынке

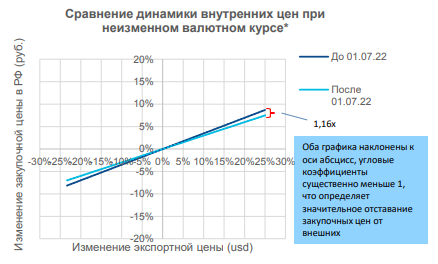

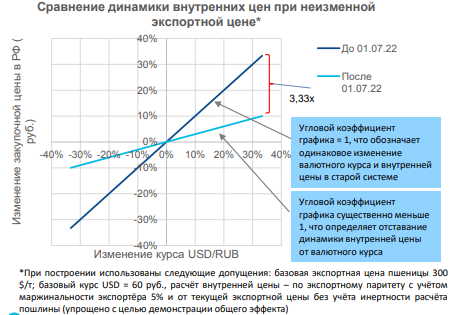

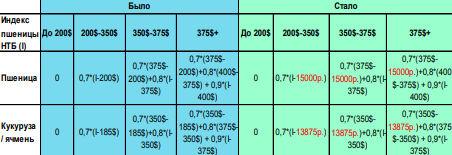

С 01.07.2022 изменена методология расчёта экспортной пошлины на зерно. Изменение коснулось первой цены отсечения, после которой экспортная пошлина перестаёт быть нулевой. Ранее она составляла 200 $/т для пшеницы и 185 $/т для кукурузы и ячменя, с 01.07.2022 она составила 15 000 и 13 875 руб./т соответственно. Вторая и третья цены отсечения остались без изменения (375$/т и 400$/т для пшеницы и 350$/т и 375$/т для кукурузы и ячменя). Данное изменение было направлено на снижение влияния валютного курса на пошлину и, соответственно, на внутренние цены, а также на повышение конкурентоспособности российской пшеницы на внешних рынках.

Сравнение 2-х механизмов расчёта пошлины показало следующее:

Остальная часть расчёта пошлины осталась без изменений. Действующая экспортная цена по-прежнему определяется на основании индексов зерновых на НТБ, которые учитывают внебиржевые контракты с датой заключения от Т-60 до Т-4 дня, что предопределяет существенную инертность индексов и на практике указанная на графиках динамика может реализовываться с временным лагом. Кроме того, добавился фактор неопределённости в виде курса USD/RUB. Помимо снижения прозрачности расчёта, и запоздалой реакции пошлины на изменение мировых цен, это сказывается на планировании маржи экспортёров: в случае фиксации цены по результатам тендера с поставкой через период времени и росте мировых цен в этот период, выросшая пошлина уменьшит изначальную рентабельность контракта.

Колебания экспортных цен при действующем механизме расчета на практике могут оказывать иное влияние на динамику закупочных цен

Для демонстрации влияния экспортных пошлин на внутренние цены на разных интервалах приведён условный пример колебания экспортных цен в течение 1 года при фиксированном курсе USD/RUB

На коротких интервалах (3-6 мес) возможна различная динамика цен ввиду запаздывания пошлины и ориентации её на цены 1-2-месячной давности: закупочные цены могут как существенно опережать, так и отставать от экспортных цен.

На более длинных и менее волатильных интервалах фактическая динамика приближается к теории (закупочные цены изменяются медленнее экспортных).

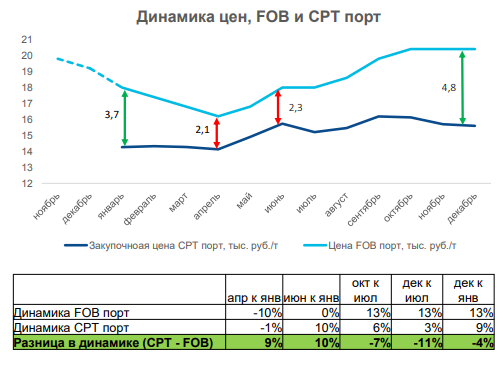

*Расчёт выполнен исходя из следующего: • Цена НТБ рассчитана как 0,25(Эксп Цена M-2) + 0,5* (Эксп Цена M-1) + 0,25* (Эксп Цена M), где M – текущий месяц • Закупочная цена CPT рассчитана исходя из экспортного паритета и валовой рентабельности экспортёра 5%.

Восстановление разницы между мировой ценой и ценой на российское зерно до уровня 2021; маржа экспортеров на пике в апреле-мае 2022

Значительная часть – около 35-40% зерна и 43-50% пшеницы – идет из РФ на экспорт, поэтому цены на зерно в РФ формируются в том числе под влиянием мировых цен и курса национальной валюты. В периоды высоких мировых цен/ существенного сокращения урожая действуют механизмы государственного регулирования в виде квот и экспортной пошлины (действующая сейчас точка отсечения – 15 000 руб./т) – в эти периоды динамика экспортных цен опережает динамику внутренних. Подробнее об изменении расчёта пошлины в Приложении.

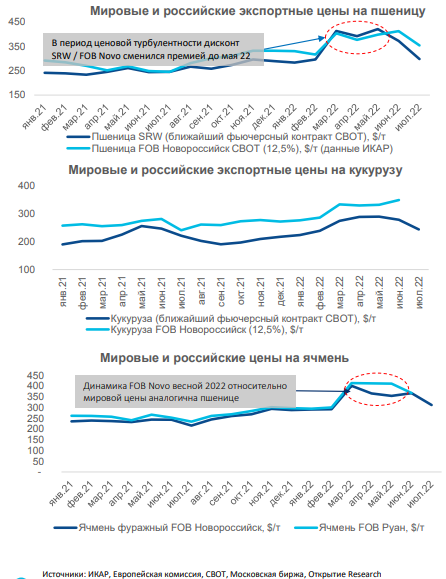

Динамика экспортных цен российской пшеницы близка к динамике мировых, при этом в период март-май 2022 г. цены на российскую пшеницу и ячмень снизились относительно мировых бенчмарков. Это было связано с дополнительными внешними ограничениями: рост стоимости страховки судов, сложности в расчётах, санкционные риски. С июня 2022 г. соотношение российских экспортных и мировых цен восстановилось, но с ростом экспортных объёмов возможно снижение дисконта мировой цены к российской. Данные по ценам на кукурузу за июль отсутствуют ввиду фактического отсутствия значимого экспорта.

Валовая маржа экспортёров резко выросла в марте 2022 г., когда экспортные цены повторили динамику мировых, курс рубля значительно ослабел, а экспортная пошлина, являясь более инерционной (механизм расчёта предполагает учёт в нём контрактов, заключённых в период от Т-60 до Т-4 дня), не показала соразмерного роста в марте. В апреле маржа снизилась относительно марта в 2,5-5 раз, всё ещё в разы превышая показатели 2021 г. Кроме того, внутренние цены также росли меньшими темпами (из-за высоких запасов, а также пошлины, которая к концу марта стала играть более существенную роль в ценообразовании.

Несмотря на сокращение дисконтов мировых цен к российским, рост мировых индикаторов поддержит экспортные цены в РФ

По оценкам Открытие Research, по завершении «эмоционального» периода взлёта и падения цен (март-июль 2022 г.), основанного на опасениях резкого снижения поставок зерна из причерноморского региона, цены в дальнейшем вернутся под влияние фундаментальных факторов. Условия для существенного снижения мировых цен на зерно относительно июля-августа 2022 г. в настоящее время не прослеживаются:

Тем не менее, экспортные цены на российскую пшеницу могут несколько снизиться осенью 2022 г. с восстановлением к декабрю. При неготовности экспортёров поставлять пшеницу с дисконтом и на фоне значительной роли РФ в мировых поставках пшеницы снижение не будет сильным, цены могут восстанавливаться достаточно быстро по мере снижения запасов у основных импортёров. Этот тезис справедлив при отсутствии корректировки экспортной пошлины, иначе экспортные цены на российское зерно могут снизиться более существенно.

Прогноз закупочных цен в портах базируется на экспортном паритете с дополнительной корректировкой на давление высокого урожая (ограничена выросшей себестоимостью).

Открытие Research не обладает историческими данными о ценах на фуражную пшеницу FOB, но учитывая её ожидаемую высокую долю в урожае 2022 г., рекомендуем цены на фуражную пшеницу в финансовых моделях тестировать вниз на 7%-11% к бенчмаркам FOB Новороссийск 12,5%.

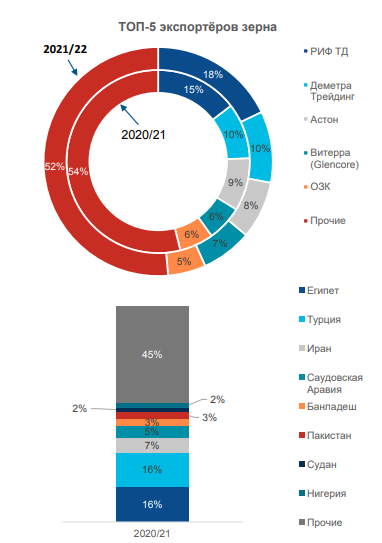

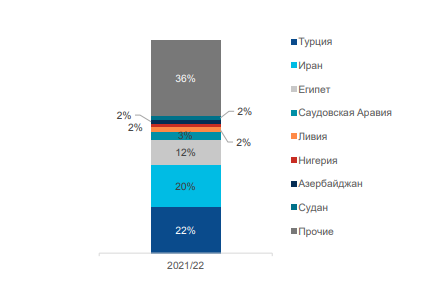

ПРИЛОЖЕНИЕ 1. Крупнейшие экспортеры и направления экспорта зерна из РФ

В Топ-5 экспортёров изменения минимальны. Риф в 2021/22 нарастил свою долю и увеличил отрыв от Деметра-Трейдинг.

Концентрация стран покупателей увеличилась: на ТОП-8 стран в 2021/22 сезоне пришлось 64% экспорта против 55% в предыдущем сезоне. Вероятно, сказались ограничения, связанные с санкционными рисками и опасениями покупателей – так, GASC (Египет) несколько раз объявлял тендеры без допуска РФ с целью снижения зависимости от неё и диверсификации собственных закупок. При этом существенно выросла доля Турции: с 16% до 22%.

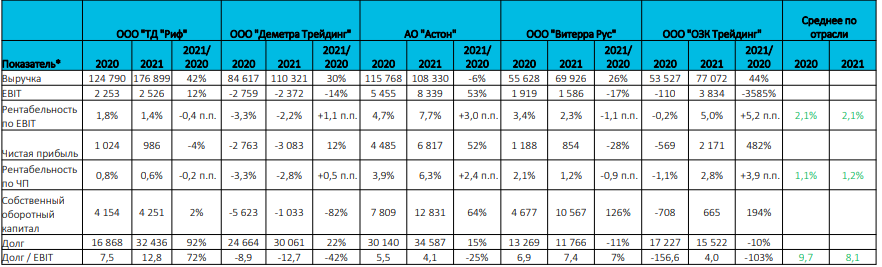

Приложение 2. Финансовые показатели ТОП-5 экспортеров зерна в сравнении со среднеотраслевыми

* В таблице выше: – Представлены показатели бухгалтерской отчётности по РСБУ указанных юр. лиц без каких-либо аналитических корректировок – EBIT = Прибыль до налогов – % к получению + % к уплате – Долг = долгосрочные + краткосрочные заёмные средства – Собственный оборотный капитал = Собственный капитал + Долгосрочные пассивы – Внеоборотные активы – среднеотраслевые значения приведены по ОКВЭД 46.21 (Торговля оптовая зерном, необработанным табаком, семенами и кормами для сельскохозяйственных животных) для компаний с годовой выручкой в 2021 г. более 3 млрд. руб.

Хлеб – это политика

Тем временем экспорт сталкивается с рядом проблем. Глобальные зернотрейдеры: Cargill, Viterra, Louis Dreyfus – с 1 июля прекращают экспортировать российской зерно, уходят из России, напоминает «Зерно-Онлайн». Об этом решении, а также о том, что начинают прорабатывать вопросы передачи своего бизнеса новым владельцам, они проинформировали Минсельхоз РФ еще марте текущего года.

Под вопросом и так называемая «зерновая сделка» с Западом по вывозу российского зерна и удобрений. Если она не начнет нормально работать, с 17 июля власти РФ прекратят участие в договоренностях. Кстати, Аркадий Злочевский считает, что зерновая сделка наносит ущерб экономике России. “Я считаю, что ее продлевать категорически нельзя. Она наносит ущерб России, нашей экономике и нашим зерновым поставкам, объективный, на мой взгляд, ущерб”, – сказал Злочевский на пресс-конференции.

Что касается «зерновой сделки», то вопрос по ней будет решен в ближайшие дни в Женеве на переговорах РФ и ООН. Как напоминает специалист по международным финансовым рынкам маркетплейса «Финмир» Георгий Свирин, пресс-секретарь президента РФ Дмитрий Песков заявил, что предпосылок для ее продления нет, и Сергей Лавров сообщил об отсутствии доводов для продления зерновой сделки. Учитывая настрой российских представителей власти, а также невыполнение договоренностей со стороны Запада, скорее всего, зерновая сделка будет расторгнута.

Выход России на первое место среди экспортеров зерна многие эксперты связывают с введением одностороннего продуктового эмбарго в 2014-м году, отмечает директор по коммуникациям Международной ассоциации экспертов Иван Никитин. В пользу такого аргумента говорят цифры – в 2013 году Россия экспортировала 16 млн тонн – 10 лет спустя уже 45.

«Сравнение с советским периодом вообще бьет все мыслимые рекорды – тогда зерно, например, покупали в Канаде за нефтедоллары. Потому что хлеб в нашей стране – это не экономика, а политика. На этом фоне решение крупнейших мировых трейдеров прекратить экспорт российского зерна также можно объяснить политическими причинами», – говорит эксперт.

Разговоры о запрете российского экспорта зерна идут с начала известных событий 2022 года, но дальше слов дело не заходило, напоминает Иван Никитин. Во многом это было связано с существованием “зерновой сделки” – “правильные” страны покупают “правильное” зерно для помощи странам бедным. «Но то ли, все зерно вывезли, то ли российская сторона поняла, что ее, мягко говоря, водят за нос, но то, что называли “зерновой сделкой” по видимому приходит конец. На этом фоне открыто покупать российскую продукцию западным компаниям становится “не комильфо”.

Уйдет ли российское зерно с мировых рынков в данном случае? Нет, уверен Иван Никитин. Дело в том, объясняет он, что и так львиную долю Россия поставляет дружественным странам. А если отечественные злаки понадобятся нашим “западным партнерам”, то всегда есть отработанные “нефтяные схемы”: российское зерно будут либо перегружать в нейтральных водах на нейтральные суда, либо в лидеры мирового экспорта этого вида сельскохозяйственной продукции внезапно выйдут Белоруссия или, скажем, Казахстан. «В любом случае убрать с рынка главного поставщика зерна в мире (20% мирового рынка) не получится даже с помощью отказа всех трейдеров вселенной», – уверен эксперт.

Тем временем, к 4 июля 2023 года фьючерсы на пшеницу в США упали до 6,3 доллара за бушель, резко отступив от четырехмесячного максимума 7,56 доллара 26 июня, поскольку опасения ведущих мировых производителей по поводу предложения ослабли. Осадки на Среднем Западе США развеяли опасения по поводу того, что засуха нанесет ущерб предстоящему урожаю, восстановив ожидания высоких уровней производства в следующем маркетинговом году.

С другой стороны, российские официальные лица дают понять, что соглашение, гарантирующее торговый коридор для экспорта украинского зерна, не будет продлено после установленного срока 17 июля. Прекращение продаж через Черное море лишит основных потребителей на Ближнем Востоке и в Африке основного источника поставок, что может привести к дефициту сырья. Все перечисленные факторы, уверены эксперты, приведет к дальнейшему росту цен на зерно.

Поверх барьеров

Как заявил во вторник в рамках пресс-конференции президент Российского зернового союза Аркадий Злочевский, Россия в этом году может собрать 130-140 млн тонн зерна. При этом, пишет Finmarket, потенциал по его экспорту оценивается в 55 млн тонн. В прошлом году РФ собрала рекордные 157,7 млн тонн зерна, в том числе 104,2 млн тонн пшеницы. Экспорт, по предварительным данным, в минувшем сельхозгоду (июль 2022-июнь 2023 гг.) составил 61,8 млн тонн.

“Ожидать новых рекордов не стоит, урожайность уже на 10-12% меньше. Получим 130-140 млн тонн. Все равно урожай хороший, и его объемов нам за глаза хватит, чтобы удовлетворить все внутренние потребности и иметь очень хорошие перспективы на экспорт в наступившем сезоне. Может, не рекордные, как в минувшем, но никак не меньше 55 млн тонн”, – сказал Аркадий Злочевский.

В РФ 30 июня завершился очередной сельскохозяйственный год: традиционно этот период начинается 1 июля, когда в стране набирает силу уборочная кампания. Сезон 2022-2023 подвел итоги рекордного 2022 года, когда аграрии страны собрали 157,676 млн тонн зерна, включая 104,237 млн тонн пшеницы. Предыдущий максимум: 135,539 миллиона тонн зерна, 86,003 млн тонн пшеницы – был зафиксирован в 2017 году; в свою очередь экспорт зерна в сезоне 2017-2018 сельхозгода составил 52,422 млн тонн, включая 40,449 млн тонн пшеницы.

“Мы считаем корректной оценку Минсельхозом экспортного потенциала в диапазоне 55-60 миллионов тонн. На текущий момент мы уже перешагнули рубеж в 55 миллионов тонн и ожидаем достижения уровня 58-59 миллионов тонн. Таким образом, есть все шансы обновить рекорд сезона 2017-2018 годов”, – сообщил Зернин.

“Наши оценки по урожаю составляют 134 млн т зерновых и зернобобовых на 2023 год, – сказал “Эксперту” аналитик отдела экономического и отраслевого анализа Промсвязьбанка Алексей Головинов. – Из них 83,4 млн т – это пшеница, 16,2 млн т – кукуруза и почти 22 млн т – ячмень. Это заметно ниже показателей предыдущего года, но я считаю, что 2022 г. был исключительно удачным, поэтому сравнить с ним не совсем корректно. Если рассмотреть период с 2019 по 2021 года, то по пшенице наш прогноз выше среднего значения за эти три года на 4,6 млн т (+6%), по кукурузе на 1,7 млн т (+12%), а по ячменю на 2,1 млн т (+11%). Поэтому, несмотря на ожидаемое снижения урожая по итогам 2023 года, в целом, результат окажется хорошим».

В связи с этим эксперт прогнозирует, что в текущем году средние внутренние цены на пшеницу вырастут на 5% г/г, до 14 332 руб./т, прежде всего благодаря сокращению урожая и увеличению экспорта зерна, что постепенно снизит предложение на внутреннем рынке.

Основные риски, считает Алексей Головинов, это высокие переходящие запасы, которые продолжат негативно влиять на внутренние цены. В то же время экспортные цены, добавляет он, особо не изменятся, средний показатель за 2023 год может составить порядка 320 долл./т. оптимизм внушает ослабевший рубль, что позволит экспортёрам улучшить финансовые показатели.

Поставщик всея планеты. Россия установила рекорд по экспорту зерна

За прошедший сельхозсезон (июль 2022 года – июнь 2023 года) Россия установила национальный рекорд по экспорту зерна. «Мы экспортировали абсолютно беспрецедентное, рекордное по своим объемам количество зерна – это 60 млн тонн. Основной объем этого зерна, конечно же, пошел в дружественные страны», – заявил журналистам глава Минсельхоза РФ Дмитрий Патрушев в ходе выставки «Всероссийский день поля». Для сравнения – в предыдущем сельхозсезоне экспорт зерна составил 38,1 млн тонн.

«Помимо аграриев, большая доля заслуги в достигнутом результате принадлежит нашим зерновым трейдерам, – уверен глава аналитического департамента госбанка Игорь Штерн. – Меняющиеся правила торговли, затруднения с фрахтом судов, страхованием, привлечением финансирования и прочее летом прошлого года привели к существенному отставанию экспорта зерна из России от графика. Но зернотрейдеры сумели в сжатые сроки перестроиться и нарастить поставки в традиционные страны-импортеры. Например, удвоился по сравнению с предыдущим периодом экспорт зерна в Саудовскую Аравию и Израиль, а Алжир увеличил закупки в семь раз. Более того, наши экспортеры смогли расширить географию поставок за счет таких стран, как Бразилия, Мексика, Ирак или Индонезия. Объемы здесь были небольшие, но важен сам факт, Россия либо вообще никогда не продавала зерно в эти страны, либо это было очень давно».

Поставив на внешние рынки 60 млн тонн зерна, Россия уверенно сохранила за собой звание крупнейшего экспортера в мире с долей в 20% глобального рынка. Ближайшие преследователи – Канада, контролирующая 14,1% мировых поставок и США (13,5%). Не смотря на рекордные темпы вывоза зерна, наша страна, как отметил Игорь Штерн, полностью обеспечивает собственную продовольственную безопасность. «Урожай этого сезона в 157 млн тонн позволяет не только наращивать экспорт зерна и удовлетворять растущее внутреннее потребление, но и формировать огромные запасы. По итогам 2023 года они ожидаются в размере примерно 20 млн тонн», – заключил эксперт.

Выручка от экспорта зерна в 2022-2023 сельхозгоду принесла России 41 млрд долл.

История российского экспорта

В результате Столыпинских реформ сельское хозяйство в Российской империи находится на подъеме. Значимый эффект дала программа по переселению крестьян в Сибирь, где им выделялись земельные наделы. Активизировалась деятельность Крестьянского банка, который стал заниматься в том числе льготным кредитованием аграриев. Обе эти меры в совокупности привели к существенному росту урожайности зерновых культур и за короткое время Россия стала одним из главных мировых экспортеров продукции АПК.

Основные экспортные продукты: пшеница, куриные яйца, сливочное масло.

Основные покупатели: европейские страны (Германия, Франция, Великобритания, Бельгия).

Структура внешней торговли существенно меняется. Советская власть берет курс на развитие производства промышленных товаров и минерального сырья. В эпоху индустриализации основным источником валюты для приобретения иностранного оборудования и технологий становится экспорт нефти и нефтепродуктов.

Однако СССР продолжает активно экспортировать продовольствие, концентрируясь на зерновых культурах. В 30-е годы продукция АПК занимала порядка 40% всего объема экспорта, но к 40-м годам доля продукции АПК упала до 10% из-за резкого падения мировых цен на пшеницу.

Основные экспортные продукты: пшеница, рожь.

Основные покупатели: европейские страны (Германия, Франция, Великобритания, Голландия).

Великая отечественная война нанесла существенный ущерб аграрной отрасли СССР: сократились посевные площади и поголовье скота.

В послевоенные годы Советский Союз в первую очередь восстанавливал промышленные предприятия, а сельское хозяйство удалось вывести на довоенный уровень лишь к началу 50-х годов.

В 1954 году началось освоение целины – ввод в сельхоз-оборот земель в Казахстане, Поволжье, Урале и Сибири. Освоение целины началось без предварительной подготовки и при полном отсутствии инфраструктуры (дорог, зернохранилищ). Второй проблемой стала острая нехватка квалифицированных кадров – на целину поехали 500 тыс. добровольцев, большинство из которых составляла молодежь. В результате государственной программы в восточных районах страны в этот период было создано более 400 новых совхозов, а доля новых земель в общесоюзном урожае зерна составила около 27%.

Однако данные меры не смогли полностью решить проблему нехватки продовольствия.

СССР потерял ведущие позиции на мировом аграрном рынке, экспорт сократился в несколько раз. Экспорт зерна в 60-е годы редко превышал 10% от объема внутреннего производства и за следующие 30 лет упал почти до нуля.

Основные экспортные продукты: пшеница, мука, сахар, хлопок.

Основные покупатели: ГДР, Чехословакия, Польша, Куба.

С середины 1970-х годов темпы роста производства продукции сельского хозяйства стали падать, появились признаки аграрного кризиса. Резко упала рентабельность в совхозах и колхозах, а производство почти всех видов животноводческой продукции стало убыточным. Постоянный рост издержек производства приводил к росту себестоимости, а закупочные цены на продукцию регулировались государством. При реализации пятилетних планов, отдельные колхозы, совхозы и даже районы не выполняли установленные задания и недодавали государству значительные объемы ожидаемой от них продукции.

В итоге около 18% хозяйств в стране оказались убыточными, в связи с этим началась ликвидация нерентабельных колхозов и совхозов и реорганизация (укрупнение) остальных.

Доля продукции АПК в общем экспорте остается довольно низкой и составляет не более 2%.

В 70-е СССР становится главным мировым импортером продовольствия, советская аграрная отрасль не в состоянии обеспечить население даже основными зерновыми культурами. Развал СССР привел к углублению кризиса в АПК.

Основные продукты импорта: пшеница, кукуруза, сахар, мясные и молочные продукты.

Основные поставщики: США, Канада, Аргентина, Бразилия, Новая Зеландия.

Государство начинает осуществлять новую аграрную политику, которая предусматривает равную государственную поддержку для всех форм организации производства: ЛПХ, фермерских хозяйств и сельскохозяйственных организаций, которые не только производят, но и перерабатывают, хранят и реализуют продукцию.

Существенно увеличивается объем государственной поддержки в аграрной отрасли. Если в 90-е ежегодные ассигнования из госбюджета на сельское хозяйство редко составляли более 10 млрд рублей, то к концу периода они выросли в 10 раз.

Российская Федерация активно развивает внутреннее производство продуктов питания, создается база для экспорта продукции АПК.

Основные экспортные продукты: зерновые, продукция масложировой отрасли, рыба и морепродукты.

Основные покупатели: страны бывшего СССР, Китай, Турция, страны ЕС.

Сельское хозяйство в Российской Федерации практически полностью обеспечивает потребности государства по большинству отраслей АПК. Ориентация на экспортные рынки становится приоритетной задачей для аграрной отрасли.

Основные покупатели: Китай, Турция, страны ЕС, Казахстан, Беларусь, Республика Корея, Египет.

Итоги российского экспорта АПК в 2022 году

Объем поставок

более 72 млн тонн

География продаж:

158 стран мира